小九体育世界杯中国官网首页 2026年煤炭行业信用风险权衡:爝火回温、周期破晓

发布日期:2026-05-28 03:11 点击次数:128

基石:能源安全,调峰托底

]article_adlist-->能源转型深化,煤炭一经系统踏实器

高端制造业成为用电新引擎,新能源对火电替代握续鞭策,调峰保供需求托底电煤需求韧性。

我国产业结构握续向高端、绿色、智能化升级,2025年第二产业和全社会用电量分辩增长3.7%和5.0%。尽管用电量举座增长,但新旧动能用电显赫分化,新兴产业用电高增长,传统产业用电放缓。第三产业用电量受益于数字经济与新兴时间快速发展,充电桩、5G基站等新式基础步履树立提速,用电增速下半年握续高于7%。2025年,我国电力供给加速转型,新能源发电加速替代,挤压火电同比下降1.0%;风电光伏装机容量初度逾越火电。受暖冬用电需求偏弱、新能源挤压、四大高耗能行业用电需求疲软,2025年六大发电集团日耗煤不足预期。国内用电增速与煤耗缓缓脱钩,用电需求来自豪端制造与当代服务业等粗劣耗范围;钢铁、建材等高耗能行业节能减排,单元产值能耗减少。权衡2026年,工业用电向新向优,汽车制造、电气开拓、仪器姿色用电呈现高增速,数字经济快速发展,数据中心、算力基础步履用电握续彭胀,当代服务业升级,新场景、新业态用电增速超过。136号文抢装潮后,新能源装机增速放缓,煤电机组“三改联动”久了鞭策,新核准煤电新机组迎来投产岑岭期,峰值负荷与瞬时调节交流火电装机容量稳步加多,而新能源优先消纳,火电发电行使小时数与燃料耗尽增速低于装机,火电增容减量导致电煤消费承压,但调峰保供需求撑握电煤消费韧性,煤炭一经国度能源安全的“压舱石”。

“燃料煤”向“原料煤”转动,资源天资下的政策领受,煤炭清洁行使,煤化工耗煤量保握增长

2025年,内蒙古宝丰300万吨煤制烯烃、新疆中泰100万吨甲醇等煤化工名堂连接投产开释产能,带动煤化工耗煤量增长,2025年,我国化工行业耗煤量3.39亿吨,同比增长17.67%。我国“富煤贫油少气”的资源天资下,发展煤化器具有政策深嗜深嗜,“十五五”时间,新疆、内蒙古等省份将推动当代煤化工高端、多元、低碳发展;同期原料煤不纳入能耗阅览,2025年化工耗煤占比拟2021年提高6个百分点至19%。连年寰球地缘打破不停,国外油价高位启动,能源煤价回落至650元/吨~850元/吨,煤化工成本上风突显,煤油价差督察在2500元/吨以上。权衡2026年,煤化工耗煤量保握增长。地产虽边缘改善,但难言强复苏,基建限制增长,对建材耗煤需求造成托底,节能时间实验、替代燃料掺烧比例提高,高炉大型化与富氧喷煤、干熄焦时间实验,建材与铁水煤耗下降,权衡冶金建材煤耗总量督察低位。

新基建投资发力,传统基建投资止跌回稳,钢铁用焦督察高位,非钢用焦孝敬增量。

2026年,地产去库磨底,控增量、优供给,新开工与投资降幅收窄,对焦煤需求的连累削弱;十五五开局之年,中央连续实施积极财政政策,保握必要财政赤字,优化“两新”和“两重”政策实施,推动投资止跌回稳,撑握焦煤需求;制造业用钢需求增长,弥补建筑用钢缺口,粗钢与生铁产量小幅下降,双焦需求举座督察高位;焦炭行业供给优化,淘汰落伍产能,开释先进产能,焦炉煤气制氢、焦炉煤气制甲醇等煤化工焦炭需求加多,高端制造业升级,造船、航空航天、能源电力等范围大型铸件需求扩大带动锻造焦消费加多,非钢用焦孝敬增量,带动焦炭、焦煤需求增长。

]article_adlist-->调控:超产核查,达产稳供

核查常态化,合规稳供应,入口小幅降,总量握高位

超产核查常态化,合规达产稳供应,能源安全保障有劲。

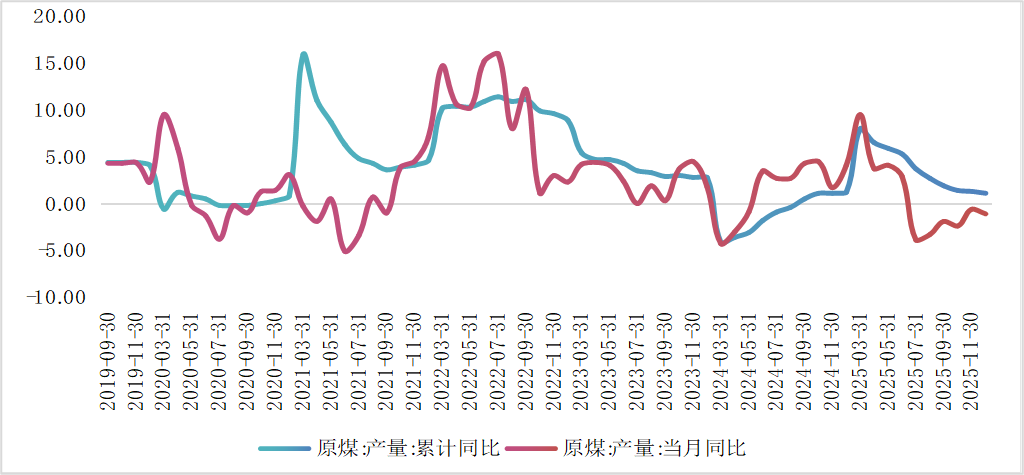

2025年,山西煤炭复原增长,部分煤企以量补价策略增产和低基数效应,世界煤炭产量上半年增长5.4%。2025年7月,国度能源局发布《对于组织开展煤矿坐蓐情况核查的见告》,对山西、内蒙古、陕西、新疆等8省煤矿进行超产核查。受政策强力敛迹,核查超产、反内卷政策影响,下半年煤炭产量同比下降,全年原煤产量48.32亿吨,同比增长1.2%,世界煤炭行业产能行使率69.76%,同比下降3.04个百分点。

2025年,焦煤主产区山西复原增产,配煤时间优化推动气煤增产,世界真金不怕火焦原煤产量13.11亿吨,同比增长2.72%,真金不怕火焦精煤产量4.80亿吨,同比增长1.37%。2026年2月,新版《煤矿安全规程》负责践诺,敛迹冲击地压矿井产能开释,提高瓦斯超过矿井树立条目,行业安监气象仍将趋严,制约产能开释。权衡2026年,保供阶段预核增尚未转正产能面对清退风险,世界煤炭产能将有所下降,超产核查常态化、安监环保将握续制约煤炭产量,世界煤炭产量低速增长,焦煤产量同比握平或微增。字据中煤协数据,2025年末,世界已建成智能化煤矿900余处,智能就业面1800余个,智能开采产能占比逾越50%;国度矿山安监局等部门权衡到2026年世界煤矿智能化产能占比不低于60%,智能化就业面数目占比不低于30%,我国煤炭开采插足智能高效发展新阶段。

入口煤价差上风再现,入口降幅收窄,入口总量督察高位,蒙煤入口保握增长,印澳入口连续下降。

2025年,我国煤炭入口量4.90亿吨,同比下降9.60%,主淌若因为国内煤炭阛阓宽松,煤价着落,入口煤由于开采成本、海运脚等支握,价钱相对刚性,入口煤价差上风削弱,同期长协践约压力下,国内大型电力企业优先采购长协煤。权衡2026年,国内煤价反弹后,入口煤价钱上风再现,降幅收窄,入口总量督察4.5亿吨以上。从主要入口国来看,2025年,我国从蒙古国和加拿大的煤炭入口量同比分辩增长5.9%和20.53%,小九体育世界杯中国官网首页俄罗斯、澳大利亚和印度尼西亚的入口量同比分辩下降8.73%、6.94%和29.63%。权衡2026年,澳大利亚产能收缩、矿权税压力致其产量下降,且澳煤运输时辰长,运脚较高,削弱其竞争力;印尼强化煤炭国内阛阓义务(DMO)政策,收紧煤炭RKAB,将2026年煤炭坐蓐配额减少至6亿吨(低于2025年7.9亿吨),且缱绻对煤炭出口征收1%-5%关税,权衡印尼煤入口量将连续下降。蒙古国完善港口基础步履,普及通关效果,缱绻2026年对华煤炭出口普及至1亿吨;俄罗斯远东港口与铁路运力有限,运力权衡督察8000万吨驾御。

]article_adlist-->维度:供需优化,核心上移

以量补价难握续,控产稳价破困局

供给强敛迹,电煤止跌企稳,化工煤督察高增,库存适中,能源煤价核心上移。

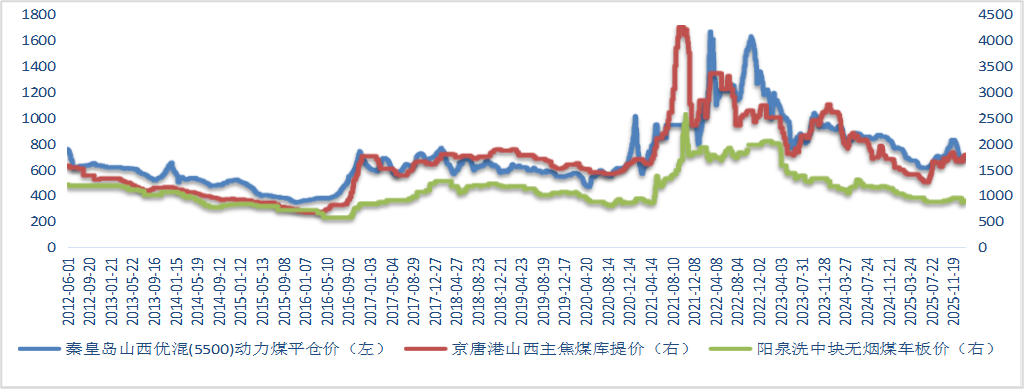

2025年,煤炭价钱先抑后扬,受新能源挤压火电需求,四大高耗能行业用电需求疲软等影响,港口与电厂煤炭库存较高,部分煤矿顶仓停产,上半年秦皇岛港山西产5500大卡优混能源煤阛阓价下降至615元/吨,降幅19.61%。2025年7月以来,受煤矿超产核查、产量下降、入口煤减少等影响,煤价触底反弹。2025年末,秦皇岛山西产5500大卡优混能源煤现货价较上年末下降11.40%,降幅较6月末收窄。权衡2026年,国内超产整治常态化,能源煤产量督察低增速,产量核心月均2.6亿吨,入口煤总量降幅收窄,督察月均2700万吨以上;全社会用电量保握增长,136号文后新能源装机增速放缓,调峰保供需求撑握电煤需求止跌企稳,煤化工耗煤督察高增速,冶金建材行业耗煤督察低位;供给强敛迹与需求弱复苏影响下,能源煤库存缓缓去化,沿海六大电厂库存举座仍位于积年中位水平。能源煤调峰保供托底需求,能源“压舱石”地位不变,需求韧性较强;国内超产核查,供给强敛迹,入口煤降幅收窄,总量督察高位;供需方法改善,库存适中,权衡能源煤价核心上移。

主焦煤与肥煤产出增量有限,非钢用焦需求加多,库存位于低位,优质焦煤价钱底部回升。

2025年,焦煤价钱先降后升,上半年受地产投资增速为负,生铁产量下降,焦煤产量加多等影响,京唐港山西产主焦煤库提价降至1250元/吨,降幅18.3%。下半年,超产核查限制国内产量,供需改善,焦煤价钱触底回升,京唐港山西产主焦煤库提价回升至1700元/吨,同比增长11%。2026年,政策要点转向“提质扩产、合规开释”,焦煤主产区山西省受超产核查敛迹,焦煤产出增量有限。蒙煤通关督察高位,印尼受国内DMO政策影响,对华出口减量,焦煤举座供给握平或微增。2026年,地产去库磨底,投资与新开工降幅收窄,对焦煤需求仍有连累;十五五开局年,两重(首要工程、重点范围)提前批投资力度高于上年,基建投资止跌回稳撑握焦煤需求;钢铁减产政策博弈握续,钢铁用焦需求穷乏弹性;煤化工与高端装备锻造焦需求加多,焦煤需求改善。

]article_adlist-->重估:偿债分化,融资缔造

盈利与目田现款流改善,范围彭胀转向高质料发展

煤价核心上移,煤企盈利将改善。

2025年,受煤炭价钱核心下降影响,范围以上煤企收入2.61万亿元,同比下降17.80%,利润总和3520亿元,同比下降41.78%。2026年,2026年,火电耗煤需求韧性,化工耗煤孝敬增量,地产末端对焦煤连累效应削弱,基建投资止跌回稳,钢铁用焦需求改善,化工与高端装备锻造用焦需求加多,煤价核心上移,权衡范围以上煤企营收降幅将收窄,利润将缔造。

双碳政策制约下,煤企成本支拨督察低位,跟着煤价核心上移,煤企目田现款流将转为净流入。

2026年,煤炭供需方法改善,电厂与焦化厂补库意愿高潮,煤企账期收缩,存货与应收盘活率将企稳回升,营运资金占用减轻;煤企成本支拨以智能篡改、转型升级、安环为主,成本支拨督察低位,跟着煤价核心上移,煤企目田现款流转为净流入。中国神华、陕西煤业目田现款流净流入范围较大;冀中能源(维权)、郑煤集团目田现款流范围较小;中煤集团、晋控煤业目田现款流净流出。

债务职守保握踏实,债务结构握续优化,偿债才气举座位于历史较高水平,样本煤企偿债分化。

中国神华、陕西煤业、伊泰股份债务职守较轻,且以长债为主;陕煤集团、晋煤集团、晋控装备、平煤神马债务范围较大;郑煤集团债务职守较重,且以短债为主。山西、河北、河南部分集团煤企短期与遥远偿债才气较弱,中国神华、陕西煤业等上市公司偿债才气较强。

煤企净融资范围扩大,行业利差督察历史低位水平。

2025年,煤炭企业刊行273只债券,净融资为378亿元,发债煤企以AAA高级第方位国企为主,权衡26年煤企现款流转为净流入,净融资范围加多,2026年月均偿还到期债券约165亿元。2026年,货币政策限制宽松,央即将加大逆周期和跨周期调节力度,发扬增量与存量政策集收效应,流动性将保握充裕,煤价核心上移,行业盈利改善,利差将督察历史低位水平。

本文作家 | 工商企业部 何阳

权衡2026宏不雅债市篇

宏不雅经济

利率债

债券机构作为

信用债

非金信用债

可转债

地产债

黄金阛阓

好意思国经济与好意思债

产业债篇

AI与制造业

芯片

光伏

汽车

房地产

化工

半导体

机械

建筑

钢铁

水泥

金融行业篇

信用担保

融资租出

保障

金融租出

证券

- 眷注东方金诚 【2026年信用风险权衡】握续更新中 -

]article_adlist-->权力及免责声明

本征询诠释及关连信用分析数据、模子、软件、评级驱散等整个内容的文章权偏激他学问产权归东方金诚整个,东方金诚保留与此关连的一切权力。提出各机构及个东说念主未经籍面授权,幸免对上述内容进行修改、复制、逆向工程、销售、分发、援用或任何款式的传播。

本诠释中援用的表明出处的公开贵寓,其正当性、真确性、准确性及齐备性由贵寓提供方 / 发布方负责。东方金诚已对该等贵寓进行合理审慎核查,但此经过不组成对其正当性、真确性、准确性及齐备性的任何款式保证。

鉴于评级预测具有主不雅性和局限性,需领导您:评级预测及基于此的论断可能与骨子情况存在相反,东方金诚保留对关连内容随时修正或更新的权力。

本诠释仅为投资东说念主、刊行东说念主等授权使用方提供第三方参考见识,不组成任何方案论断或提出。提出投资者审慎使用诠释内容,自行承担投资作为及驱散的就业,东方金诚不合此承担就业。

本诠释仅授权东方金诚指定使用者按授权方式使用,援用时需注明开始且不得点窜、诬告或进行一样修改。未获授权的机构及东说念主士请幸免得到或使用本诠释,东方金诚对未授权使用、超授权使用或犯警使用等不妥作为导致的后果不承担就业。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: